「住宅ローンの返済がきつい」と感じる人は多い

住宅ローンの返済がきついと感じている人は、意外に多いのではないでしょうか。例えば、事故や病気などで思うように働けない場合や、リストラされるなど仕事が続けられなくなる場合収入が減るため、返済がきつくなります。

返済期間や借入額の見込み違いにより、月々の返済が生活費に負担をかけることもあります。また、ローンの支払い以外に毎年の固定資産税や、マンションであれば管理費などがかかります。

長年住み続けるうちに、修繕やリフォームなどの費用もかかってくるでしょう。また、子供の就学や結婚など、さまざまなライフイベントがある中で費用がかさみます。

上記のように、さまざまな理由により住宅ローンの返済がきついと感じる人が増えているようです。

住宅ローン返済負担率(返済比率)の平均

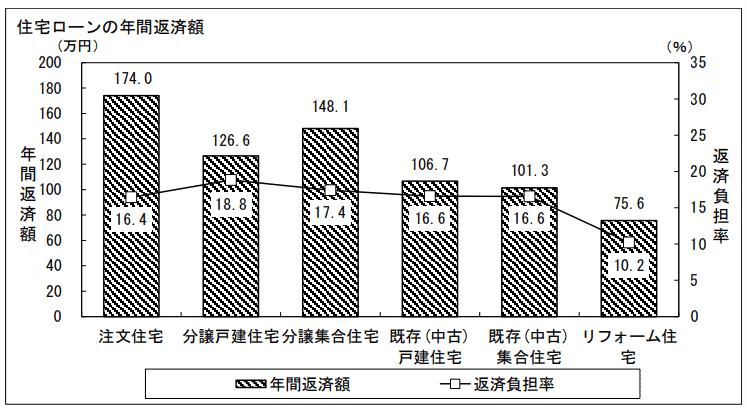

令和4年度の国土交通省の調査によると、住宅ローンの返済負担率の平均は最も高い分譲戸建て住宅で18.8%です。平均では16%となっています(※ 注文住宅は全国、その他住宅は三大都市圏での調査結果)。

引用:国土交通省 住宅局「令和4年度住宅市場動向調査報告書

引用:国土交通省 住宅局「令和4年度住宅市場動向調査報告書

」

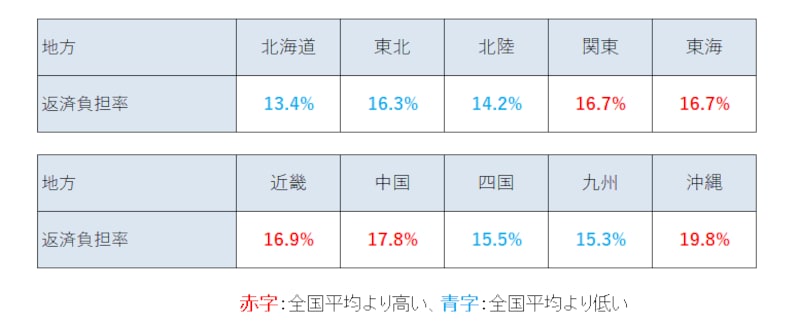

収入や土地の価格などが違うため、地域により返済負担率は異なります。地域ごとの返済負担率の違いは以下のとおりです。

引用:All out「住宅ローンの返済額平均はいくら?【2022年最新】

引用:All out「住宅ローンの返済額平均はいくら?【2022年最新】

」

返済負担率とは、年収に対する返済額の割合です。返済負担率が高いほど生活を圧迫するため、住宅ローンがきついと感じるでしょう。

一般に生活リスクに備えるためには、住宅ローンの返済負担率を25%以下に設定するのが良いとされています。住宅ローンにおいては、返済負担率が30〜35%以下に収まることを審査されます。

ローン返済がきついと感じる方は、毎月の返済負担率が何%になっているか見直してみましょう。もし返済負担率が高く、返済が厳しい場合は今よりも安いところに転居することも検討しましょう。月々の支払いを抑えるため住み替えを検討される方も少なくありません。

住宅ローンがきつい場合は残債を確認

住宅ローンがきつい場合は、まず残債を確認しましょう。残債とは、返済の済んでいない借入金のことです。利子を含まない元金の部分で、ローン残高とも呼ばれます。

残債の調べ方は、以下の3とおりです。

- ・金融機関から発行される返済予定表を見る

- ・金融機関から郵送される残高証明書を見る

- ・金融機関のWebサイトを見る

ローンを解消するには、返済を完了する以外にありません。しかし、月々の支払いがきつい状態で支払いを完了することは難しいでしょう。

高額な残債を返済するには、住宅を売却して対価を返済にあてる方法が最も現実的です。住宅を売却する場合、残債の有無によって方法が変わります。

そのため、まずは残債を確認しましょう。残債を住宅の売却額が上回る、もしくは売却額の不足分を充当しローン完済できれば、一般売却が可能です。

一般売却ができない場合は、任意売却する手段があります。任意売却とは、ローンが残った状態で住宅を売却する方法です。

ただし、任意売却は債権者が認めた場合のみできるもので、全てのケースに適用できるものではありません。任意売却できた場合には、売却した住宅の対価をローンの返済にあてることがです。

それでもローンが残ることがほとんどですが、残債を大きく減らせるでしょう。

住宅ローンが払えなくなる際に取りうる選択肢

住宅ローンが払えなくなる際に取りうる選択肢として、任意売却が有効です。任意売却は、ローンが残った状態でも住宅を売却できます。

ただし、前述の通り任意売却は誰でもできるわけではなく、あくまで債権者の了承が必要です。そのため、専門家の協力が必要となります。

以下に任意売却以外の方法もご紹介しますが、さまざまな条件があるため不動産の専門家に相談した方が良いでしょう。

支出の見直し

生活における支出を見直すことは重要です。日々の生活にかかる支出を見直し、支出が改善することで精神的なゆとりも生まれます。

家計簿をつけるのが効果的ですが、これから見直す場合はまず過去3ヶ月ほどの支出の確認からはじめましょう。

例えば固定費の見直しは効果が出やすい場合があります。固定費の例は以下の通りです。

- ・水道光熱費

- ・携帯電話・インターネットサービス

- ・保険料

- ・月額サービス

一つひとつは小額かもしれませんが、毎月支払うだけに見直すことで思いの外効果が得られる場合があります。

また、車は住む地域によっては必要不可欠かもしれませんが、生活の工夫次第で手放せるかもしれません。車はガソリン代や保険代、税金などの維持費がかかります。

一般売却

住宅の売却価格が残債を上回る場合には一般売却が可能です。住宅の売却額でローンを完済できない場合でも、不足分を充当できれば問題ありません。

通常は、不動産会社に仲介を依頼します。売主は不動産会社と相談しながら、売却価格や売却する時期などを自由に設定することが可能です。

理想的ではありますが、現実には難しいといえます。

親族間売買

親族間売買は、親族間で住宅を売買することです。他に、親子間で売買する親子間売買、夫婦間で売買する夫婦間売買などの呼び名があります。

親子間売買とは、例えば子供が社会人となって支払い可能となったため子供に売却するなどです。売買が親子間であるため、同じ家に住み続けられることや、事情が外部にわかりにくいなどのメリットがあります。

リースバック

リースバックは住宅を投資家などに売買しその後、そのまま賃貸として家賃を払い住み続けることです。いったん所有権はなくなるものの、将来的に買い戻せる場合があります。

リースバックは、同じ住宅に住み続けるため引越しをする必要もありません。しかし、ローンを支払う代わりに家賃を支払う必要があります。

住宅を投資家に売却後、ローンが残る場合にはリースバックすることは難しいです。また、住宅を売却する投資家によっては後にトラブルを発生することがあります。そのため、利用にあたっては専門家に相談することが大切です。

住宅ローンが滞納するとどうなる?

住宅ローンを滞納すると、はじめの数ヶ月は金融機関からローン支払いの催促があります。催促の内容は電話がかかってくる、督促状や催告書が届くなどです。

6ヶ月程度、滞納していると「期限の利益の損失」つまり分割で支払うことができなくなり、残債を一括請求されます。その後、保証会社が金融機関へ残債を一括支払いしますが、ローンが解消されるわけではありません。

債権者が保証会社に変わるだけです。金融機関にかわり、保証会社より残債を一括請求されますが、滞納を続けると保証会社は裁判所に競売の申し立てをする可能性があります。

競売の申し立てが受理されると住宅が差し押さえられます。差し押さえられると所有者であっても自由に住宅を売却できません。

裁判所から現地調査が入った後、競売が開始されます。入札により売却が完了すると対価はすべて残債の支払いに充当され、住宅から強制退去させられます。

競売では一般的な価格より安く売却されることがほとんどであり、大抵はローンが残るでしょう。さらに住む家を失うことになるため、生活状況はかなり厳しくなります。

そのため競売は極力避けたいものです。

まずは何ができるのかを相談しましょう

住宅ローンがきついと感じる場合には、収入と支出のバランスに無理が生じてきています。住宅の購入時とは、生活状況が大きく変わっていることもあるでしょう。

しかし、生活の状況が変わってもローンが減額されるわけではありません。知らず識らずの間に状況が悪化し対処が難しくなるケースもあります。

住宅ローンの問題は、一般の方が一人で解決することは難しいです。また、解決に時間がかかることからも、不安を感じたら少しでも早く専門家に相談することをおすすめします。

それぞれ状況が違うため、まず何ができるのかを相談することが大切です。

当協会は住宅ローンが払えない方たちの相談を専門に受けてきたプロ集団です。ご連絡先は、フリーダイヤルへお電話下さい。メール・LINEによるご相談は24時間受け付けています。お電話が難しい場合は無料相談フォーム、または公式LINEアカウントにてお気軽にお悩みをご相談下さい。ご相談内容は秘密厳守いたします。

このページの先頭へ▲

競売回避した解決事例

当協会が行った解決事例の一部をご紹介します。

競売開始決定通知書を受け取ってから解決した事例

-

相談内容:

神奈川県川崎市、15年ほど前にお父様がお亡くなりになり、そちらに関して相続手続きを放置していたそうです。父の死後(お母様はお父様より先に亡くなられ…詳細の解決事例

-

相談内容:

独身時代に購入した目黒区にあるワンルームマンションを、結婚をきっかけに賃貸してました。結婚して専業主婦になりご主人の収入のみの生活になりました。家…詳細の解決事例

-

相談内容:

豊島区のMさんは、独身の時にワンルームマンションを購入し、住んでおりました。ご結婚をし、そのワンルームマンションを収益物件として管理してました。御…詳細の解決事例

競売の期間入札通知書を受け取ってから任意売却で解決した事例

-

相談内容:

息子様からのご相談でした。お父様の心臓に病気が見つかり、入院しICU等に入っている期間も含め、住宅ローンの支払いができなくなり、退院した時には競売…詳細の解決事例

-

相談内容:

離婚を機に関東で再就職された相談者のNさん。再就職は無事に決まったものの、以前に比べて収入が減ってしまいました。養育費の支払いなどを最優先にさせて…詳細の解決事例

-

相談内容:

東京都世田谷区で製造業を営むKさん。リーマンショック以降、受注が激減し、経営が低迷。自宅を担保に借りた運転資金の返済が滞り、督促状や催告書が届くよ…詳細の解決事例

その他の解決事例

このページの先頭へ▲

関連コンテンツ

引用:国土交通省 住宅局「

引用:国土交通省 住宅局「 引用:All out「

引用:All out「